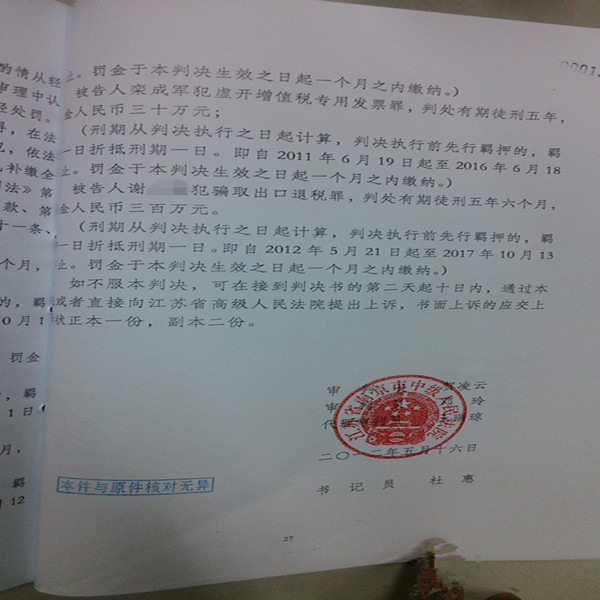

案情概要:

2009年至2010年,谢某、赵某、邱某、任某、栾某五人利用虚构的对外贸易,以虚开增 值税发票的方式骗取巨额出口退税款500多万。2011年3月赵某、栾某主动投案自首,后公安机 关以其提供的线索抓获了同案的其他犯罪嫌疑人。

刑法规定:

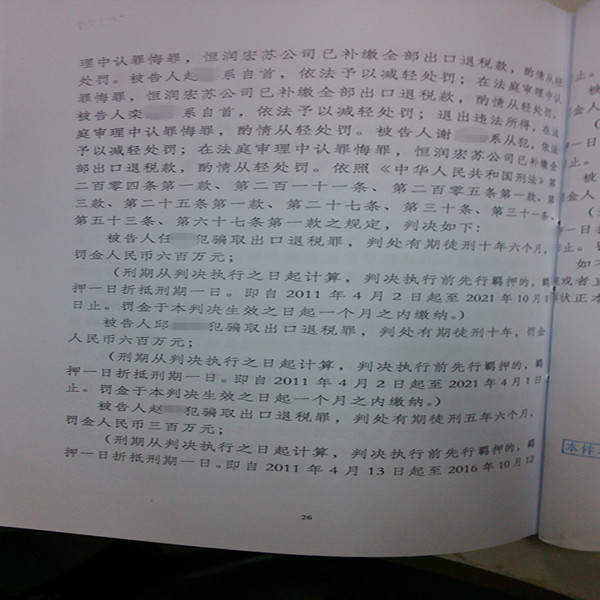

第二百零四条 【骗取出口退税罪、偷税罪】以假报出口或者其他欺骗手段,骗取国家出 口退税款,数额较大的,处五年以下有期徒刑或者拘役,并处骗取税款一倍以上五倍以下罚金 ;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五 倍以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑, 并处骗取税款一倍以上五倍以下罚金或者没收财产。

第二百零五条 【虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪】虚开增值 税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘 役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年 以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他 特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者 没收财产。

有前款行为骗取国家税款,数额特别巨大,情节特别严重,给国家利益造成特别重 大损失的,处无期徒刑或者死刑,并处没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接 责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三 年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期 徒刑或者无期徒刑。

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人 虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

律师工作:

1、积极会见当事人,了解案情详细情况

2、督促其积极退赃,弥补过错

3、赵某系自首,主观恶性小

4、赵某的作用较小且系初犯

辩护词

尊敬的审判长、审判员:

北京市高朋(南京)律师事务所接受涉嫌骗取出口退税罪的被告人赵亲属的委托,指派 我们担任其一审阶段的辩护人,在本次庭审前,辩护人认真研读了起诉书,多次会见了被告人 赵,查阅了本案的全部卷宗材料,对案件的情况有了较为客观的了解,现结合刚才的法庭调查 ,依法发表如下辩护意见,供法庭审理时参考;

辩护人对起诉书中指控被告人赵犯骗取出口退税罪不持异议,但综合本案的证据材料, 辩护人认为赵尚有一些法定及酌定的从轻处罚情节。

一、被告人赵系自首。

通过刚才的法庭调查,公诉人在起诉书中已经对赵的自首情节予以了确认,赵系主动到 案,如实供述,依据刑法的相关规定,可以对其从轻或是减轻处罚。

二、被告人赵的如实供述,对同案犯的抓捕归案起到了关键的作用。

辩护人注意到,基于赵所供述的案件情况对于远在广州的同案犯谢文建和邱国贤被抓捕 归案所起到的关键作用,公诉人在刚刚发表的公诉意见中当庭建议对赵的量刑适用减轻处 罚,对于公诉人的客观公正、实事求是并符合罪责刑相适应的量刑建议,辩护人代表被告人表 示感谢!

三、赵非犯意的提起者,主观恶性相对较小。

客观的说,赵之所以会走上犯罪的道路,与同案邱的传授不无关联,结合法庭调查中 同案犯谢的当庭供述,最初在广州,邱便告诉了赵有骗取出口退税这样一条生财之道,并 告诉赵各自所要做的具体工作是什么,若不是邱的专业点拨,手上只有一个空壳公司的赵 是无论如何也想不出还能够骗取国家的出口退税款来谋取不正当的利益,所以单从犯意的提起 来看,赵是被传授者,其主观恶性相对较小。

四、赵的获利相对微薄,且获利还在资金循环中,未实际获得。

从起诉书中已经查实的赵(大卫公司)、邱、谢、任(恒润公司)的非法获利分配模式 来看,赵的获利相对微薄,起诉书中指控的各被告人所虚构的外贸货物出口种类为服装、电子 产品与家具,其中服装类赵的大卫公司合计开给恒润公司34745986.50元增值税专用发票,电 子与家具类其他相关公司合计开给恒润公司7913204.71元增值税专用发票,两项合计人民币 42659191.21元,折合美金为6255013.37元,而各被告人骗取出口退税的非法总获利总额为 4751569.34元(服装类)﹢1113690.74元(电子及家具类)=5865260.08元,按照事先由邱制 定的获利比例,邱获利6255013.37元×0.28=1751403.74元,恒润公司获利6255013.37元× 0.08=500401.06元,诚如在庭审中确定的情况,赵的大卫公司在2010年6月至10月间,共累计 缴纳税金266462.95元,除此之外,其还支付了:

1)、购买增值税专用发票的费用是42659191.21元×0.068=2900825.00元

2)单证核销费是330元×(48份服装类单证+10电子家具类单证)=19140元

3)给恒润公司的退税利息是5865260.08元×0.006×3=105574.68元

因此,赵的预期获利仅为321342.65元,远少于同案邱及任的获利。5865260.08元( 退税总获利)-1751403.74元(邱获利)-500401.06元(恒润获利)-266462.95元(缴纳税 金)-2900825.00元(购买增值税专用发票的费用)-19140元(单证核销费)-105574.68元 (退税利息)=321342.65元。

而就是上述30几万的预期获利赵也并未拿到手,由于邱在组织境外资金冒充货款 汇入恒润公司的过程中,往往是外汇不足或是分批汇入接济不上,大大影响了出口退税的申报 进程,为尽快达到骗取国家出口退税款的目的,邱就告诉赵先不要把大卫公司的获利抽出 ,而是将这部分获利充作境外汇款,循环使用,达到加速实现犯罪目的效果。辩护人认为 通过客观的计算足以认定赵在全案中的获利相对微薄。

五、辩护人认为在实施犯罪行为的过程中,赵所起的作用相对较小。

1)、本案非法获利的分配模式是由邱制定的,且最终的出口退税款是打入恒润公司 的出口退税转户,赵无法直接控制非法获利。正如辩护人之前所述,由于邱在组织外汇方 面的不足,直接导致恒润公司常常会扣大卫迪夫公司的款项,这种现象也从一个侧面反映了赵 虽然参与到本案中来,但其获利的取得有诸多其不能主动控制的因素,其非法利益的取得具有 被动性。

2)、纵观全案,骗取出口退税的犯罪行为能够实施完毕,需要诸多的环节进行配合,恒 润公司作为一家有较大规模的专业涉外贸易公司,无论是从业务的承办专业性来看,还是其本 身就具有办理外贸出口资质来看,均属于不可或缺的重要角色,同时,为货物办理报关手续也 同样是极其重要的伪造出口环节,境外资金的流入(外汇的组织)均是由邱国贤来完成, 而赵仅有一家空壳公司,无论从专业知识角度还是报关第一手信息的掌握其都无法与邱国贤与 任俭相比。

3)赵的行为多是在配合、协助邱。从最初邱告诉赵物色外贸公司的条件是“三日内要求 回款,先行垫付原本二、三个月才能办理下来的出口退税款”到之后具体实施时其还告诉赵大 卫公司的工作就是为恒润公司开具增值税专用发票。综合以上总总客观情况,辩护人认为赵在 全案中所起的作用远没有邱的运筹帷幄来的关键,故其所起的作用相对较小。

此外,考虑到同案犯任的恒润公司已经将骗取的税款全部予以了退赔,客观上已经弥 补了国家的税收损失,且被告人赵在本次案发之前没有任何劣迹前科,属于初犯,其本人 的身体状况也不甚理想,长期患有高血压、糖尿病,需要长期服药才能控制病情,辩护人恳请 法庭综合上述六点辩护意见,考虑到赵本人的真诚悔罪态度给予其一个较为合适的量刑,谢谢 !

北京市高朋(南京)律师事务所

刘儒香 李伟 律师

2012年2月22日

判决书